本文

個人県民税の寄附金税額控除について

※新型コロナウイルス感染症の影響によりイベントが中止等となった際に、チケットの払戻しを受けなかった方等への寄附金税額控除についてはこちら

個人県民税の寄附金税額控除の対象となる寄附金

1.都道府県、市町村、特別区に対する寄附金(納税義務者がその寄附によって設けられた設備を専属的に利用することその他特別の利益が納税義務者に及ぶと認められるものを除く)

【ふるさと納税関係】

2.大分県共同募金会、日本赤十字社(大分県支部)に対する寄附金

3.大分県が条例で指定した寄附金

| 区 分 | 対 象 |

| (1)指定寄附金(財務大臣が指定する寄附金) | 県内に主たる事務所又は事業所を有する法人又は団体に対するもの |

| (2)特定公益増進法人に対する寄附金 | |

| (3)認定NPO法人(特例認定を含む)に対する寄附金 | |

| (4)認定特定公益信託に対して支出した金銭 | 県知事又は県教育委員会の所管に属するもの |

| (5)その他の寄附金 | 県内に従たる事務所又は事業所を有する法人又は団体で県民の福祉の増進に貢献するものとして規則で定めるもの |

| (6)指定NPO法人に対する寄附金 | NPO法人地域環境ネットワーク(大分市) |

※お問い合わせの多い次の団体への寄付は、大分県が条例で指定した寄附金には該当しません。

・公益財団法人 日本ユニセフ協会

・特定非営利活動法人 国境なき医師団日本

指定寄附金とは、公益を目的とする事業を行う法人又は団体に対する寄附金のうち、次に掲げる要件を満たすと認められるものとして財務大臣が指定したものです。

◆広く一般に募集されること。

◆教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であること。

|

法人の種類 |

法人の名称 |

|---|---|

| 国立大学法人 | 大分大学 |

| 公立大学法人 | 大分県立看護科学大学 |

| 大分県立芸術文化短期大学 |

特定公益増進法人とは、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する法人として所得税法施行令第217条に規定されるものです。この法人の主たる目的である業務に関連する寄附金が控除の対象となります(県内に主たる事務所又は事業所を有する法人又は団体に限ります)。

|

A |

独立行政法人 |

|---|---|

|

B |

試験研究、病院事業の経営、社会福祉事業の経営及び介護老人保健施設等の設置及び管理を主たる目的とする地方独立行政法人 |

|

C |

自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団、日本赤十字社 |

|

D |

公益社団法人、公益財団法人 |

|

E |

私立学校法第3条に規定する学校法人で学校の設置若しくは学校及び専修学校若しくは各種学校の設置を主たる目的とするもの又は私立学校法第64条第4項の規定により設立された法人で専修学校若しくは各種学校の設置を主たる目的とするもの |

|

F |

社会福祉法人 【参考】社会福祉法人検索サイト(独立行政法人福祉医療機構ホームページ) |

|

G |

更生保護法人 |

(3) 認定NPO法人に対する寄附金(特例認定NPO法人を含む。)

認定特定非営利活動法人(認定NPO法人)とは、一定の要件を満たすものとして国税庁長官の認定を受けたNPO法人又は平成24年4月1日以降に県の認定を受けたNPO法人です。この法人の行う特定非営利活動に係る事業に関連する寄附金(認定の有効期間中に支出した寄附金に限る)が控除の対象になります。

|

法人の種類 |

法人の名称 |

認定の有効期間 |

|---|---|---|

|

特定非営利活動法人 |

地域環境ネットワーク |

平成27年1月6日から令和12年1月5日まで |

| 特定非営利活動法人 | 地域の宝育成支援センター |

平成29年10月12日から令和11年8月6日まで |

| 特定非営利活動法人 | SMIS |

平成30年4月19日から令和10年4月18日まで |

| 特定非営利活動法人 | おおいた成年後見権利擁護支援センター |

平成30年11月6日から令和12年10月1日まで |

|

特定非営利活動法人 |

大分DARC |

令和4年12月28日から令和9年12月27日まで |

|

特定非営利活動法人 |

あなたのくうかんおおいた |

令和5年4月26日から令和8年4月25日まで |

| 特定非営利活動法人 | ここのね |

令和6年5月24日から令和11年5月23日まで |

|

特定非営利活動法人 |

離島経済新聞社 | 令和7年2月4日から令和12年2月3日まで |

認定特定公益信託とは、一定の要件を満たすものとして主務大臣の証明を受けた特定公益信託のうち、その目的が教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく貢献するものとして主務官庁の認定を受けたものです。この信託の信託財産とするために支出した金銭が控除の対象になります。

県内に従たる事務所又は事業所を有する法人又は団体で県民の福祉の増進に寄与するものとして規則で定めるもの

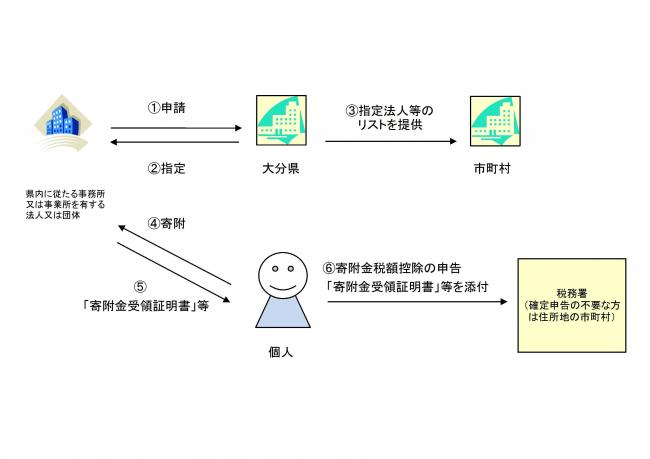

(対象寄附金は、寄附金を受領しようとする者の申請により知事が指定します。申請手続き等はこちら。)

|

控除対象寄附金 |

控除対象寄附金を受領する者 |

指定の適用期間 |

|

|---|---|---|---|

|

名称 |

主たる事務所または事業所の所在地 |

||

|

社会福祉法人光薫福祉会に対する寄附金(大分県税条例施行規則第24条の2第2号に掲げるものに限る。) |

社会福祉法人光薫福祉会 | 福岡県福岡市東区蒲田5丁目7番1号 | 平成24年1月1日以降に支出した寄附金 |

| 社会福祉法人恩賜財団済生会に対する寄附金(大分県税条例施行規則第24条の2第2号に掲げるものに限る。) | 社会福祉法人恩賜財団済生会 | 東京都港区三田1丁目4番28号 | 平成24年1月1日以降に支出した寄附金 |

| 学校法人立命館に対する寄附金(大分県税条例施行規則第24条の2第2号に掲げるものに限る。) |

学校法人立命館 |

京都府京都市中京区西ノ京栂尾町1番地の7 |

平成24年1月1日以降に支出した寄附金 |

| 独立行政法人国立高等専門学校機構に対する寄附金(大分県税条例施行規則第24条の2第2号に掲げるものに限る。) | 独立行政法人国立高等専門学校機構 | 東京都八王子市東浅川町701-2 | 平成25年1月1日以降に支出した寄附金 |

|

独立行政法人国立病院機構に対する寄附金(大分県税条例施行規則第24条の2第2号に掲げるものに限る。) |

独立行政法人国立病院機構 | 東京都目黒区東が丘2丁目5番21号 | 平成26年1月1日以降に支出した寄附金 |

指定NPO法人とは、地方税法第37条の2の規定に基づき住民の福祉の増進に寄与する寄附金として、都道府県又は市町村が個人住民税の寄附金税額控除の対象であると条例で個別に指定した寄附金を受け入れるNPO法人で、以下の法人が行う特定非営利活動に係る事業に関連する寄附金(認定の有効期間中に支出した寄附金に限る)が控除の対象になります(特別の利益が納税義務者に及ぶと認められたものを除く)。

| NPO法人の名称 | 主たる事務所の所在地 | 期 間 |

| 特定非営利活動法人地域環境ネットワーク | 大分市 | 令和4年10月1日から 令和9年9月30日まで |

個人県民税の寄附金税額控除の適用を受けられる方

上記の対象寄附金を支出した個人の方で、寄附金を支出した年の翌年1月1日現在に大分県内に住所を有する方は、個人県民税の寄附金税額控除の適用を受けることができます。

個人県民税の寄附金税額控除額の算定

| 控除額 | 備 考 | |

| A 基本控除額 | (寄附金額-2千円)×4%(※1) | (※1)県と市町村の双方が条例で指定する寄附金の場合は、10%(県:4%、市町村:6%)の控除を受けることができます。 |

| B 特例控除額 | (寄附金額-2千円)×{90%-(0~45%)×1.021(※2)} | ふるさと納税として総務大臣の指定を受けた団体に対する寄附金の場合、個人住民税所得割額の2割を上限として上記A(基本控除額)に左記B(特例控除額)が加算されます。 なお、0~45%は、寄附者に適用された所得税の限界税率で、課税所得に応じて決められています。 (※2)平成25年から令和19年まで復興特別所得税が課税されていることに伴い、特例控除額の算定に用いる所得税の限界税率に復興特別所得税率(100分の2.1)を乗じて得た数を加算しています。 |

◆対象となる寄附金額の上限 : 総所得金額等の30%

◆個人市町村民税の寄附金税額控除を受けるには、お住まいの市町村が寄附金を条例で指定する必要があります。寄附金の指定状況については、お住まいの市町村の税務担当課にお問い合わせください。

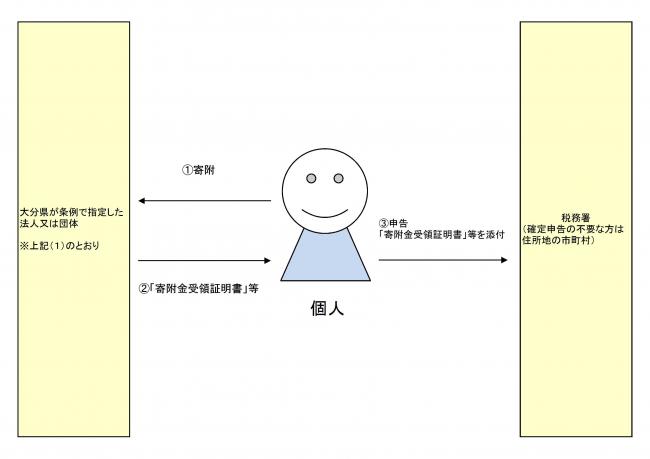

個人県民税の寄附金税額控除の申告

個人県民税の寄附金税額控除を受けるためには、寄附金を支出した個人の方が、寄附金を支出した年の翌年3月15日までに所轄の税務署で確定申告を行う必要があります。

※確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」がご利用できます。特例の申請にはふるさと納税先の自治体数が5団体以内で、ふるさと納税を行う際に各ふるさと納税先の自治体に特例の適用に関する申請書を提出する必要があります。ふるさと納税先の自治体によって、申込手続や申請書が異なることがありますので、ふるさと納税先の自治体にお問い合わせください。

◆確定申告の不要な方が個人県民税の寄附金税額控除のみを受けようとする場合は、住所地の市町村の税務主管課にて個人住民税の申告を行う必要があります。

◆申告の際は、寄附先の法人又は団体が交付した「寄附金受領証明書」等の書類の添付を要します。

◆特定公益増進法人(地方独立行政法人、学校法人)への寄附金の控除を受けるには、「特定公益増進法人である旨の証明書(写)」が必要です。この証明書の交付に関しては、各法人にご確認ください。

寄附金を受領する法人または団体が行う事務について

寄附金を受領する法人または団体の皆さまには、次の事項にご協力いただきますようお願いします。(寄附者の方が個人県民税の寄附金税額控除を受けるために必要な事務となります。)

A 寄附者への周知

貴団体に寄附をした個人の方に、個人県民税の寄附金税額控除に係るお知らせ「寄附金を支出された個人の皆さまへ」を交付してください。

「寄附金を支出された個人の皆さまへ」はこちら [PDFファイル/819KB]

B 寄附金受領証明書の交付

個人の方から寄附金を受領した場合は、下記の事項を記載した「寄附金受領証明書」を寄附者に交付してください。

- 寄附者の住所

- 寄附者の氏名

- 受領した寄附金の額

- 寄附金を受領した年月日

- 貴団体(条例指定団体等)の名称

- 貴団体(条例指定団体等)の主たる事務所の所在地及び電話番号

- 貴団体(条例指定団体等)の印鑑

「寄附金受領証明書」の様式例【記入方法】 [PDFファイル/49KB]

C 寄附者名簿の作成と保存

個人の方から寄附金を受領した場合は、「寄附者名簿」を暦年ごとに市町村別に作成し、7年間保存してください。

「寄附者名簿」の様式例【記入方法】 [PDFファイル/45KB]

D 寄附者名簿の市町村への提出

上記Cにより作成した寄附者名簿の県内市町村への提出は法令で定められたものではありませんが、個人住民税からの寄附金控除を円滑に行うために必要となりますので、ご協力をお願いします(寄附金を受領した翌年の3月15日までに提出をお願いします)。詳しくは市町村にお問い合わせください。

県内に従たる事務所又は事業所を有する法人又は団体の個別指定に関する申請手続き

県内に従たる事務所又は事業所を有する法人又は団体は、県に申請を行い、個別指定を受けることにより、この法人又は団体に寄附した個人の方の個人県民税が控除されます。

個別指定を受けるためには、控除対象寄附金指定申請書と添付書類(申請書の裏面に記載されています。)を大分県総務部税務課に提出していただく必要があります。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright © Oita Prefecture, All rights reserved.